住宅用地の課税標準の特例

居住用の家屋の敷地(住宅用地)については、その負担を特に軽減する必要があることから、その面積の広さによって税金が軽減される特例措置が設けられています。

宅地の区分と特例率

| 区分 | 土地の利用状況と面積区分 | 特例率 |

|---|---|---|

| 小規模住宅用地 | 住宅やアパート等の敷地 (200平方メートル以下の部分) |

6分の1 |

| 一般住宅用地 | 住宅やアパート等の敷地 (200平方メートルを超える部分) |

3分の1 |

| 非住宅用地 | 店舗、工場等の住宅以外の敷地や更地 | なし |

住宅用地の範囲

特例措置の対象となる「住宅用地」の面積は家屋の敷地面積に住宅用地の率を乗じて求めます。

- 専用住宅(もっぱら人の居住の用に供する家屋)

その土地の全てが住宅用地となります。ただし、家屋の床面積の10倍までが限度となります。 - 併用住宅(一部を人の居住の用に供する家屋)

その土地(居住用家屋の床面積の10倍まで)に一定の率を乗じた面積が住宅用地となります。

| 家屋 | 居住部分の割合 | 住宅用地の率 | |

|---|---|---|---|

| イ | 専用住宅 | 全部 | 1.0 |

| ロ | ハ以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| ロ | ハ以外の併用住宅 | 2分の1以上 | 1.0 |

| ハ | 地上5階以上の耐火建 築物である併用住宅 |

4分の1以上2分の1未満 | 0.5 |

| ハ | 地上5階以上の耐火建 築物である併用住宅 |

2分の1以上4分の3未満 | 0.75 |

| ハ | 地上5階以上の耐火建 築物である併用住宅 |

4分の3以上 | 1.0 |

事例1

300平方メートルで住居戸数が1戸の場合(家屋の床面積は150平方メートル)

解説

事例の家屋は、その床面積の10倍までを限度として住宅用地とされるので、300平方メートル全部が住宅用地となります。

また、住宅用地の面積が200平方メートルを超え、住居戸数が1戸ですので、200平方メートル分が小規模住宅用地となり、残りの100平方メートル分(300平方メートル-200平方メートル)が一般住宅用地となります。したがって、固定資産税の課税標準額は、200平方メートル分について6分の1の額、残りの100平方メートル分について3分の1の額に軽減されます。

事例2

700平方メートルで住居戸数が2戸の場合(家屋の床面積は220平方メートル)

解説

事例の家屋は、その床面積の10倍までを限度として住宅用地とされるので、700平方メートル全部が住宅用地となります。

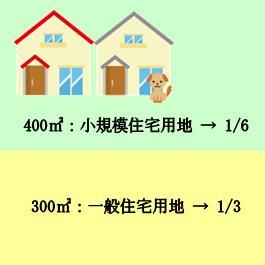

また、住宅用地の面積が200平方メートルを超え、住居戸数が2戸ですので、400平方メートル分(200平方メートル×2戸)が小規模住宅用地となり、残りの300平方メートル分(700平方メートル-400平方メートル)が一般住宅用地となります。

したがって、固定資産税の課税標準額は、400平方メートル分について6分の1の額、残りの300平方メートル分について3分の1の額に軽減されます。

- この記事に関するお問い合わせ先

-

市民環境部 税務課

〒627-8567

京都府京丹後市峰山町杉谷889番地(峰山庁舎)

電話番号:0772-69-0180 ファックス:0772-69-0901

お問い合わせフォーム

更新日:2018年03月27日