国民健康保険税の決まり方

1.国民健康保険税について

国民健康保険(国保)は、病気やけがをしたときに安心して治療を受けることができるよう、国保加入者が保険税を負担し、必要な医療費に充てて相互に助け合う医療保険制度です。

納税義務者は世帯主です

国民健康保険税(国保税)は、世帯主が国保に加入していなくても同じ世帯で国保に加入しているかたがいれば、世帯主が納税義務者となり、国保税を納めることになります。(擬制世帯主)

ただし、国保税がかかるのは加入者分のみです。

2.国保税の決まり方

国保税は、加入者の年齢によって決まり方が異なります。

|

18歳以下※ |

「医療分」+「支援金分」=国保税 (子ども分・介護分の負担はありません。) |

|

40歳未満 18歳以下を除く |

「医療分」+「支援金分」+「子ども分」=国保税 (介護分の負担はありません。) |

|

40歳~64歳 介護保険の |

「医療分」+「支援金分」+「子ども分」+「介護分」=国保税 (同じ世帯の40歳~64歳の方以外の所得などは、介護分の計算に影響しません。) |

|

65歳~74歳 介護保険の |

「医療分」+「支援金分」+「子ども分」=国保税 (介護分は別に介護保険料として納付。) |

※18歳以下の加入者は、18歳に達する日以後の最初の3月31日までのかたです。

※65歳~74歳の介護保険料については、「介護保険料のお知らせのページ」をご確認ください。

国保税は年度ごと(4月から翌年3月)に計算します

年度の途中で、加入者数や所得などに変更のあった場合は変更届の翌月に再計算し、変更後の納税通知書を郵送します。

|

年度途中で加入した場合 |

加入した月の分から国保税がかかります。月割で計算し納税(変更)通知書を郵送します。 |

|

年度途中で脱退した場合 |

脱退した月の前月まで国保税がかかります。月割で計算し納税(変更)通知書を郵送します。納めすぎの税金がある場合は還付します。 |

|

年度途中で40歳になった場合 |

40歳になった月から介護分を納付していただきます。変更後の納税(変更)通知書を郵送します。 |

|

年度途中で65歳になった場合 |

年度当初から、65歳になる月の前月分までの介護分を計算し、月割にしています。 |

|

年度途中で75歳になった場合 |

年度当初から、75歳になる月の前月分までの国保税を計算し、月割にしています。75歳からは後期高齢者医療保険制度に加入し、別に納めることになります。 |

世帯の所得などをもとに計算します

国保税の計算方法

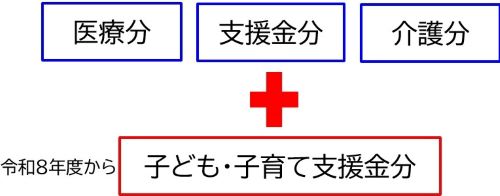

国保税の税額は、「基礎賦課分(医療分)」と「後期高齢者支援金分(支援金分)」、「介護納付金分(介護分)」、「子ども・子育て支援納付金分(子ども分)※」の区分ごとに「所得割」、「資産割(令和7年度分まで)※」、「均等割」を計算し、「平等割」を加えた額を合算して算出します。

※令和8年度から、子ども分が創設されました。

※令和8年度から、資産割は廃止となりました。

| 所得割 |

均等割 (1) |

均等割 (18歳以上) (2) |

平等割 | |

|

医療分 (全加入者対象) |

7.18% | 23,500円 | ‐ | 32,500円 |

|

支援金分 (全加入者対象) |

2.50% | 8,200円 | ‐ | 12,000円 |

|

介護分 (40歳以上64歳まで) |

2.31% | 9,600円 | ‐ | 9,500円 |

|

子ども分 (全加入者対象) |

0.35% | 1,300円 | 100円 | 800円 |

※子ども分均等割額は、(1)と(2)の合算となります。子ども分の(1)は18歳以下の加入者(18歳に達する以後の最初の3月31日まで)は全額減額されます。

※市独自軽減として、18歳以下の加入者(18歳に達する以後の最初の3月31日まで)の医療分・支援金分の均等割は全額減額されます。

【用語説明】

| 所得割 |

国保加入者の前年中の総所得金額等(注1)に応じて計算します。 |

|

資産割 (注2) |

国保加入者の固定資産税額(償却資産を除く)(注3)に応じて計算します。 |

| 均等割 |

国保加入者の人数に応じて計算します。 |

| 平等割 |

国保加入世帯ごとに定額で計算します。(注4) |

(注1)前年中の総所得金額、分離短期・長期譲渡所得、株式等譲渡所得等、先物取引雑所得等、上場株式等の配当所得等、山林所得等の合計額から基礎控除43万円を控除した額。

(注2)令和8年度から廃止となりました。

(注3)共有名義分がある場合は持分割合で計算します。償却資産分を除きます。

(注4)被保険者が後期高齢者医療制度に加入することにより単身被保険者世帯となった世帯(特定世帯)は、世帯状況に変更がない場合、以後5年経過する月分まで、医療分・支援金分・子ども分の平等割額を2分の1軽減します。さらに、その後も世帯状況に変更がない場合、3年経過する月分まで、医療分・支援金分・子ども分の平等割額を4分の1軽減します。

|

基礎賦課分 (医療分) |

国保に加入しているかたの医療費に充てられる保険税。 |

|

後期高齢者支援金分 (支援金分) |

後期高齢者医療制度に要する費用の一部に充てられる保険税。 |

|

介護納付金分 (介護分) |

介護保険制度に要する費用に充てられる保険税で、40歳から64歳までのかたのみが対象です。 |

|

子ども・子育て支援納付金分 (子ども分) |

令和8年度創設の「子ども・子育て支援金制度」により、少子化対策促進のため、児童手当の拡充や妊婦のための支援給付などに充てらえる保険税。 |

課税限度額は、医療分67万円、支援金分 26万円、介護分 17万円、子ども分3万円です。

(令和8年度税制改正により、医療分の限度額が66万円から67万円に引き上げられました。)

国民健康保険税の算定方法の変更と税額改定について

国保税額の税率・税額改定について

| 所得割 | 資産割 |

均等割 (1) |

均等割 18歳以上 (2) |

平等割 | ||

| 医療分 (全加入者対象) |

令和6年度 | 6.54% | 19.10% | 21,200円 | ‐ | 22,400円 |

| 令和7年度 | 6.56% | 9.55% | 19,000円 | ‐ | 30,700円 | |

| 令和8年度 | 7.18% | 0% | 23,500円 | ‐ | 32,500円 | |

| 支援金分 (全加入者対象) |

令和6年度 | 2.20% | 6.40% | 7,200円 | ‐ | 7,600円 |

| 令和7年度 | 2.22% | 3.20% | 6,200円 | ‐ | 10,700円 | |

| 令和8年度 | 2.50% | 0% | 8,200円 | ‐ | 12,000円 | |

| 介護分 (40歳以上64歳まで) |

令和6年度 | 2.10% | 6.50% | 9,600円 | ‐ | 6,600円 |

| 令和7年度 | 2.10% | 3.25% | 7,900円 | ‐ | 9,300円 | |

| 令和8年度 | 2.31% | 0% | 9,600円 | ‐ | 9,500円 | |

|

子ども分 (全加入者対象) |

令和8年度 | 0.35% | 0% | 1,300円 | 100円 | 800円 |

※子ども分の均等割額は(1)と(2)の合算になります。

※子ども分について、(1)は18歳以下の加入者は全額減額になります(国制度)。

※市独自制度として、18歳以下の加入者の医療分・支援金分の均等割は全額減額になります。

国保税の計算方法:所得割・資産割・均等割を算出した後に平等割を加えた額となります。

【改定の概要】

国民健康保険の制度の財源は、国や府などの公費と加入者の皆様から納めていただく国民健康保険税によって支えられています。

国民健康保険の財源運営は、都道府県単位で行っており、本市を含む府内市町村は、京都府が決定した納付金を納め、府から医療費の支払いに必要な交付金を受けることで、各種手続きや保険事業などの運営を行っています。

本市ではこれまで、国民健康保険加入者の医療給付に必要となる納付金や保険事業などの運営を賄っていくため、基金を活用しながら税率の上昇をできるだけ抑えてきました。しかし、保険事業運営に必要な納付金が上昇する一方で、近年の急速な高齢化や医療技術の高度化などによる医療費の増加や加入者数の減少により資金としての税収入は減少しており、令和9年度には、基金を活用しても資金が不足する見込みとなりました。

そのため、税率を改定することとし、急激な負担増を避けるため、令和8年度から国保税の改定を行います。

詳しくは、「令和8年度国民健康保険税の改定についてのページ」をご確認ください。

国保税の資産割を廃止し、算定は4方式から3方式へ変更

【資産割を廃止する主な理由】

少子高齢化が進み、国保税が課税される世帯は年金受給者をはじめとする高齢者が6割を超える中、収益性のない居住用資産にも課税されることや市外に所有する固定資産が算定に含まれないこと、また、国保以外の被用者保険制度には資産割がないなど、公平性の面から制度的な均衡を保つ上で課題があったことから、全国的に資産割を廃止する市町村が増えています。これらの状況をもとに、京丹後市国民健康保険運営協議会の答申も踏まえ総合的に判断し、廃止することとしました。令和7年度は令和6年度の半額、令和8年度は全額が廃止となります。

※算定方式の変更に伴い、令和7年度と比べて税額が上がる世帯がありますが、ご理解とご協力をお願いします。

「子ども・子育て支援金分」の追加

【令和8年度から「子ども・子育て支援金制度」が創設されました】

全ての世代や企業のみなさまから支援金を拠出していただき、子育て施策の拡充に充てるもので、こどもや子育て世帯を社会全体で支える国の制度です。

この支援金は、児童手当の拡充、育児時短就業給付、妊婦のための支援給付、こども誰でも通園制度、育児期間中の国民年金保険料減免等に活用されます。

※子ども・子育て支援金制度についての詳細は、こども家庭庁のホームページをご覧ください。

・子ども・子育て支援金制度について(こども家庭庁ホームページ)

・国民健康保険・後期高齢者医療制度加入者向けリーフレット(こども家庭庁ホームページ)

【子ども・子育て支援金分】

子ども・子育て支援金分は、全国共通で令和8年度から加入する医療保険(国保や後期高齢者医療、被用者保険等)の保険料(税)とあわせて負担いただくこととなりました。

18歳までの均等割の全額軽減

条例では、令和4年4月から小学校入学前の子どもの均等割は2分の1が減額となっていますが、令和7年度からの算定方法の変更に伴い子育て世帯の負担軽減を図るため、京丹後市独自の施策として18歳以下(18歳に達する日以後の最初の3月31日まで)の加入者の医療分・支援金分にかかる均等割全額を減額します。また、18歳以下の子ども分の均等割額も全額減額されます(国制度)。

国保事業の健全運営に向けて

時代の変化に対応し、将来にわたり安定した国保事業の運営ができるように、国保税の税率などを決定しました。税率・税額改定等により国保税額が上がる世帯がございますが、ご理解とご協力をお願いいたします。

3.国保税の納め方

国保税の納税方法は、「普通徴収」(口座振替や納付書)と、「特別徴収」(年金天引き)の2種類です。

普通徴収の場合

6月から翌年3月までの10回に分けて納付していただきます。

【納付書による納付】

納税通知書に同封の納付書で、納期限までに納付してください。納付場所は納付書の裏面に記載しています。

【口座振替による納付】

全期前納振替と期別振替があります。全期前納振替を申し込まれているかたは、1期の振替日に全期分を一括振替します。

(注意)1期に残高不足等により振替ができなかった場合は再振替以降期別納付に変わりますのでご了承ください。

口座振替をご希望の場合は、口座振替を依頼する金融機関の窓口に口座振替依頼書を提出してください(通帳の届出印が必要です)。口座振替依頼書中「納税(納付)義務者」欄には、国保税の納税義務者=世帯主の氏名等をご記入ください。

詳しくは、「料金などの納付のページ」をご確認ください。

特別徴収の場合

年6回の年金から天引きさせていただきます。

国保に加入している世帯員全員(世帯主を含む)が65歳から74歳のかたで、次の2つの条件を満たす場合、国保税は世帯主の年金からの天引き(特別徴収)となります。

- 世帯主の年金支給額が年額18万円以上の場合

- 世帯主の介護保険料と国保税の合計額が年金支給額の2分の1を超えない場合

上記以外の場合、または納付方法変更申出書の提出のあったかた、または世帯主が75歳になる年度は普通徴収となります。税額変更があった場合にも一時的に普通徴収となることがあります。

納付方法(特別徴収から口座振替)の変更について

今後の国保税を口座振替で納付していただける場合、申し出により特別徴収を中止し、納付方法を口座振替に変更することができます。変更を希望される場合は、税務課または市民局窓口へお申し出ください。

- 国保税の滞納があるかたについては、納付方法の変更が認められない場合があります。

- お申し出いただく時期により変更月が異なります。

4.国保の届出について

国保に加入するとき、もしくは脱退するときは、14日以内に保険事業課または市民局窓口に届出を行ってください。

詳しくは、「国民健康保険制度のページ」をご確認ください。

- この記事に関するお問い合わせ先

-

市民環境部 税務課

〒627-8567

京都府京丹後市峰山町杉谷889番地(峰山庁舎)

電話番号:0772-69-0180 ファックス:0772-69-0901

お問い合わせフォーム

更新日:2026年05月29日